- 实体识别

2016-04-15 吴娟 弘则研究

我们分上、下篇在报告中梳理沙特、伊朗、伊拉克、俄罗斯对原油价格的影响能力,这是下篇。

我们强调,梳理所有产油国对原油价格的影响能力之前,必须先理解分析他们的主要目的、自身的状况,以及惯有的行为模式和可能采取的行为。而无疑,所有的油价纷争中中东的矛盾最为激烈,并且我们必须要理解中东的各种冲突和矛盾还包含着宗教、民族,以及地区影响能力、控制能力的争夺——而不仅仅是国家利益的商讨。

上篇,我们提到,在中东国家中,沙特阿拉伯人为首的逊尼派国家首先要针对的是什叶派统治的伊朗、伊拉克、叙利亚、黎巴嫩。沙特已经做好了应对激烈价格战的充足准备!而作为什叶派的伊朗波斯人则扼住了原油运输咽喉——Hormuz海峡,面对世仇对手沙特在自己的制裁解除后的种种压制,不断释放信号申明“无论发生什么,只会努力增产”的彪悍立场。

下篇,我们要探讨的是沙特、伊朗以外的中东国家伊拉克和中东以外唯一具备话语权可能性的产油国俄罗斯。

伊拉克中央政府从2008年开始,授予了国际能源公司(IOCs)大量的技术服务合同,开启了伊拉克供应增长的按钮。在技术服务合同(TSCs)之中,南部油田的开发和产量决定了IOCs的收益——国际油价的波动不会对南部的油田开发产生实质性的影响,所有油价波动造成的损失完全由伊拉克政府所承担。

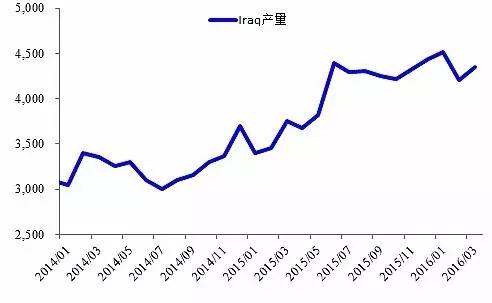

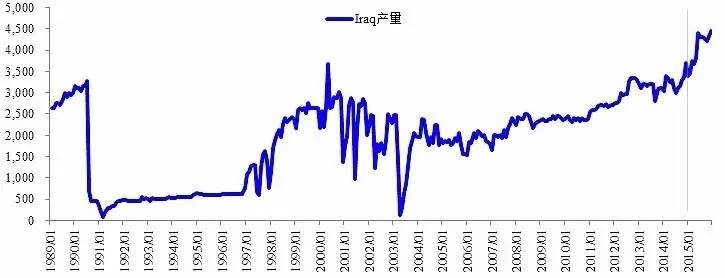

从图中可以看出,伊拉克原油的产量在2008-2009年的服务合同之后,在2014年开始出现上升。2014年产量的上升经常因为基础设施或者天气的限制而出现波动。但2014年底进行南部出口终端Basrah的改造之后,整体伊拉克的产量和出口基本就处于持续上升的状态之中——这个上升的趋势没有被原油价格的大幅持续下跌所阻断,也没有被ISIS在年中对伊拉克境内的侵占所阻断。

伊拉克政府所采取的TSCs合同,令IOCs的开发活动完全不受原油价格波动的影响,所有的油价损失完全是由伊拉克政府承担的。

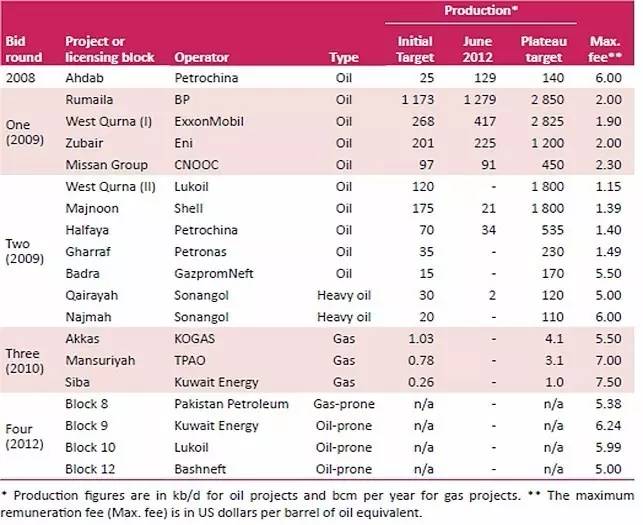

迄今,联邦政府已经签署了19 个技术服务合同,合同的签约方为国际作业公司领导的财团,如下图表。其中,伊拉克国有经营公司均持有25%的股份。技术服务合同的核心指标是初期生产目标即表中“初期目标”、高峰期产量承诺即“高峰期目标”,以及桶油最高报酬即“最高报酬”。初期目标之所以重要,是因为它是成本和支付报酬的触发点,激励作业者尽快达到这一水平。

目前艾哈代布、鲁迈拉、西库尔纳一期、二期和朱巴尔都已经达到了初期目标门槛。最高报酬(以美元/桶油当量计)已经在合同中确定。而随着合同整体盈利能力提升,最高酬金水平将下降(按照累计收入与累计支出的比率计算)。

从表中可以看出,主要的原油合同都发生在2008-2009年,这也是我们之所以在2014年开始逐步看到原油产量上升的主要原因。图中可以看出的另外一个关键就是,伊拉克政府支付IOCs的费用最高也只有7.5美元/桶左右。而伊拉克南部四大油田伊拉克政府支付的费用都不超过2美元/桶。

因此,单纯从费用而言,伊拉克原油的开采成本极低。南部油田的开采完全不受价格影响,只取决于伊拉克政府给予的补贴

因此,伊拉克政府是否有能力持续支付费用成为了未来南部原油产量是否能够持续增长的关键——但是伊拉克政府的财力状况现在成为了瓶颈。

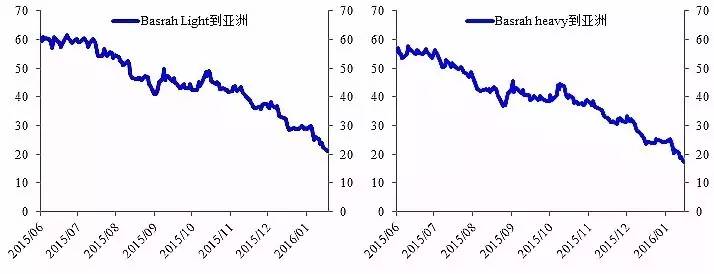

2016年伊拉克政府的财政预算是710亿美元,支出959亿美元。按照伊拉克原油出口收入占总收入83%、出口原油360万桶/日来核算,伊拉克政府原油销售的收入需要达到45美元/桶才能实现预算中收入,而这还计算了库尔德原油的产量和出口(实际却完全失控)。现在实际伊拉克原油出口的价格远低于45美元/桶,南部Basrah原油的价格在近期跌至深渊,连伊拉克政府预算的一半都不到。

伊拉克政府在2015年遭受了原油销售收入的持续下降,同时ISIS的攻击导致伊拉克军费开支激增,现在,伊拉克政府还要面对只有30多美金的原油销售价格。如果要保证伊拉克军费开支的前提,伊拉克政府没有能力支付IOCs的费用补贴。

已经有新闻报道伊拉克政府拖欠IOCs的费用补贴,而IOCs已经调低了对2016年的投资预算——这会较显著在2016年影响到伊拉克产量的持续增长。

根据库尔德现有的合同和开采情况来看,库尔德地区的平均成本在20-35美元——已经低于库尔德地区的整体成本,这就意味着现在的原油价格下跌其实已经影响到了原油的开采和开发过程。但这是项目的完全成本,现有的油田肯定会继续生产。但未来在当前的价格之下,不会有任何新的对库尔德地区的投资进行——即使在库尔德政府很慷慨的分成合同之下。

除了经济效益之外,库尔德地区最大的问题是,合法性。未来,地缘政治局势很有可能成为库尔德地区原油生产和出口的巨大不确定性。

现在库尔德地区处于事实性独立之中,其原油开采和出口完全不通过伊拉克政府。当下大家还集中面对IS的威胁,伊拉克政府短时间没有时间精力来针对库尔德地区做出任何的举动。但是,现在库尔德地区直接通过Kirkuk—Ceyban管道进行的原油出口,完全违反此前和伊拉克政府签订的协议。后期,一旦有任何独立和领土纠纷,库尔德地区的出口就非常容易受到冲击,很有可能会出现很大的波动。另一方面,土耳其政府和伊拉克库尔德政府现在关系融洽,但是土耳其政府面对自己国内的库尔德武装却是坚决的敌对状态。

总之,现在整体的库尔德地区的原油生产和出口都处于较高水平,但在目前的原油价格下,未来将缺乏进一步投资,后期原油产量的持续增长无法持续,并且还会不断受到地缘政治的冲击。

2015年伊拉克的产量增长是因为基础设施的改善,2016年基础设施却可能成为其限制。

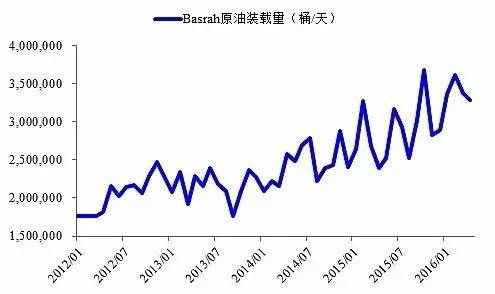

2015年伊拉克整体原油产量和出口的增长是因为2014年底对于南部出口终端Basrah的改造,建造了新的Single point mooring,扩大了整体伊拉克的出口能力。这样,才帮助伊拉克产量和出口达到了同时稳定增长。

但问题在于,伊拉克整体的岸上库容非常小,伊拉克拟建的Fao终端是连接陆上油田和海上装载设施的关键环节,但重建这一港口的仓储和泵送能力的长期计划现在才接近完成。24 个新的储油罐还正处于构想阶段(每个储油罐的容量为5.8 万立方米,总共可以储存800 多万桶石油)。虽然第一批8个储油罐已经建成,但依然不能满足伊拉克整体的出口需求。一旦有任何天气因素导致出口减少,就会马上抑制伊拉克的原油生产。

伊拉克另外的问题来自于水——作为本身缺水的国家,后期水资源也会成为伊拉克整体原油生产过程当中很大的瓶颈。

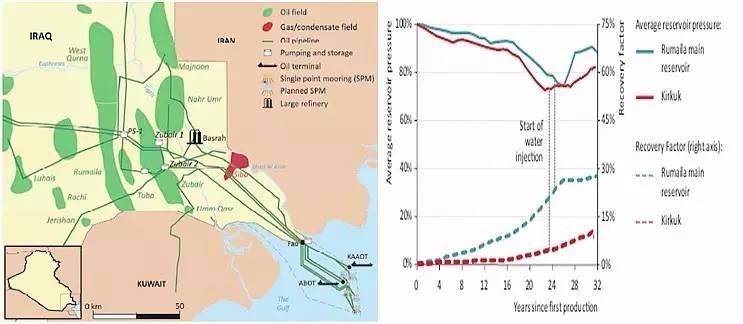

伊拉克主要的油田Rumaila和Kirkuk都是很早就进行开采开发的巨型油田,这就意味着,这些油田现在需要大量的注水才能够保证产量的稳定和持续。而伊拉克本身是一个缺水的国家,所以为了稳定原油的产量,伊拉克政府计划建设一座一般海水供应设施(Common SeawaterSupply Facility,CSSF),这一工程将把波斯湾的海水引入距海岸100 多公里的内陆产油区。

但是CSSF项目被持续推后——之前承包项目的Shell公司因与库尔德政府签订了原油开采分成协议,被伊拉克政府排除在外。CSSF项目距离真正可以供应海水给油田还有很长时间。

那么,受制于内忧外患的政府收支瓶颈,依赖政府补贴的伊拉克南部油田产量疲软;地缘政治局势动荡的库尔德地区的原油生产和出口水平难有保障;同时其滞后的基础设施改造以及水资源的不足,伊拉克自身的原油产量已经接近极致。伊拉克延续2015年增产发动机的形势必然受到很大质疑。

中东之外,本次会议的主要参与者俄罗斯的原油产量持续的创出新高。

首先,我们必须承认,俄罗斯在未来几年有巨大的产量增长的潜力。不论是传统的原油生产,还是新开发的地区,都有巨大的潜力。在政府税率的鼓励下,即使在现在的油价之下,俄罗斯的新项目依然有较大利润空间。所以后期随着管道的建成,最后的限制被缓解,整体俄罗斯的产量可以出现较快速度的上升。

但是俄罗斯的增产,并不是现在。

俄罗斯主要的潜力产量生产地区Yamal-Nenets和Krasnoyarsk都面临管道运输不足的情况——这大大限制了产量的提升。所以首先从管道上,俄罗斯增产就受到了较大的限制。连接Yamal-Nenets的Zapolyaroye-Purpe-Samotlor管道二期预计到2016年底完工。而连接Krasnoyarsk的Kuyumba-Taishet一期完工时间预计也在2016年底。

其次,俄罗斯现在的产量已经达到了较高的位置,在West Siberia地区,旧有油田已经出现了较为严重的衰减,在新项目受限的情况下,本身增产的能力就值得怀疑。

那么,作为中东以外唯一具备话语权可能性的俄罗斯对本次多哈谈判握有多少筹码呢?恐怕只能算是去打酱油的吧!

如前文所述,现在的多哈谈判已经有了一定的基础,而多哈谈判之于各大产油国更多的现实意义是,即使谈判失败,他们也可以利用不断抛出的、新鲜的谈判噪音形成市场的减产预期来支撑原油价格。并且我们在后期即将看到的是,即使没有这些欧佩克产油国的减产,其它地区的减产已经开始扰动市场的情况。从这个意义上讲,Everybody wins!

关于油价,短期,我们依然维持35-45区间震荡的判断。

沙特、伊朗对油价的影响能力分析详见上篇,

欢迎关注弘则研究,关注旗下云豹财熵公众号。